卓创资讯生猪行业资深分析师李晶

【导语】2月中旬过后随着养殖端持续压栏增重,叠加二次育肥不间断地补栏,生猪供应增幅不及预期,低价迟迟未至,且肥标价差的迅速收窄也难推进供应增量,市场对担忧供应后移会形成“堰塞湖”。但当前增重幅度符合季节性变化规律,且未与屠企收购需求脱节,同时, 6月前后养殖端或进行减重动作,短时增量或带来猪价回落,但二次育肥仍有一定空栏率,二次育肥逢低补栏仍托底市场,“堰塞湖”出现可能性不大。

供应增量与肥标价差收窄的背景下,养殖端不减增重动作

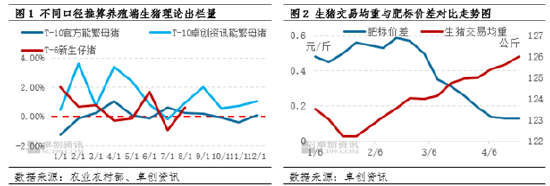

根据农业农村部监测全国能繁母猪存栏和卓创资讯对能繁母猪存栏量在200头以上规模企业能繁母猪数据推算,1-4月生猪理论供应量环比小幅度增加,且规模场环比增幅超过全国整体增幅。而根据前移六个月的新生仔猪数据推算,1-4月生猪理论供应量亦呈连续增加走势,因此综合各方口径推算,1-4月生猪理论出栏量或环比连续增加,且规模企业增幅相对较大。同时根据卓创资讯监测数据显示,1-4月肥标价差呈先高位震荡后连续收窄走势,其中2月底后收窄速度明显加快,部分地区肥标价差已出现倒挂。

在理论供应量持续增加与肥标价差收窄的背景下,养殖端理应进行减重操作,但从生猪交易均重数据分析,自2月中旬过后,体重仍呈连续增加走势。截至4月17日,全国生猪交易均重涨至126.00公斤,较2月17日增加2.43公斤,较2024年四季度最高点尚偏高0.02公斤。在当前消费无法与四季度旺季匹敌、且肥标价差未来存在倒挂可能的情况下,持续压栏一般或带来生猪集中增量。如此,后市是否形成“堰塞湖”效应?

持续压栏增重符合季节性规律,且未与屠企需求脱节

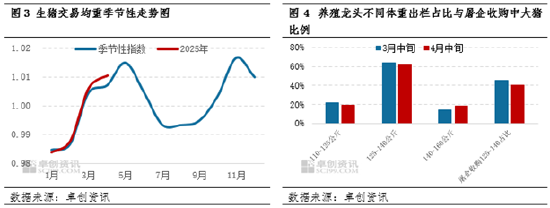

将过去十年生猪交易均重的季节性规律,与2025年交易均重月度变化情况进行对比,当前压栏增重节奏其实仍符合季节性规律,且与往年变化幅度较为重合。受上一年四季度养殖端提前减重出栏影响,1月初交易均重往往处于低位,而大猪存栏惯性下滑,往往带来肥标价差的扩大,进而支撑1-5月市场的压栏增重动作。

与此同时,从供需匹配程度的角度分析,以河南某大型养殖龙头企业为例,企业3月和4月中旬125-140公斤猪源占比分别在64.07%和61.79%,而110-125公斤和140-160公斤猪源占比仅在15%-20%。这与往年企业出栏110-125公斤猪源占比较大的习惯并不相同。但从当下屠企收购比例调研数据显示,企业对125-140公斤猪源收购占比在40%-55%,比重仍然较大。这意味着规模场虽将出栏重心转向125-140公斤猪源,但与屠企需求仍基本吻合,市场并未出现供需脱节情况,对于养殖企业来说,压栏增重后的中大猪源消化压力并不大。

猪病影响,供应存减量预期,二次育肥滚动补栏标猪支撑市场

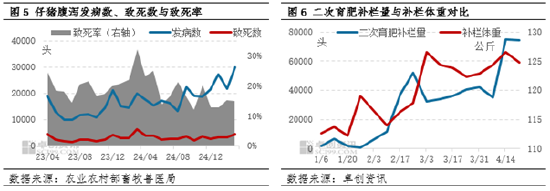

同时根据农业农村部畜牧兽医局数据显示,2024年12月-2025年3月仔猪腹泻发病数明显提升,与2024年同时期数据对比,发病数和致死数分别增加41.80%和减少16.87%,结合仔猪繁育周期,对应6-9月生猪理论出栏量或存在一定损失比例,且与商品猪存栏的季节性低位期重合,市场仍存在看涨预期,养殖端减重幅度或有限。

从二次育肥补栏情况分析,1月以来,饲料成本低位,以及生猪价格绝对低点并未出现,二次育肥养殖户多选择滚动补栏,且补栏体重在110-127公斤,这与屠宰厂主要收购体重段完全重合。这意味着养殖端未来若出现减重增量动作,供应短时集中增量或带动生猪价格回调。但当前一方面二次育肥补栏率不及50%,仍有较大的二次育肥补栏需求,另一方面二次育肥户随补随出的情况下,大猪压栏现象并不严重,供应的短时增量或许仍能得到有效消化。

综上所述,结合季节性交易均重变化规律与未来生猪价格预期,养殖端或在6月考虑小幅度减重增量,但二次育肥跟进补栏,以及屠企对中大猪源仍有一定消化能力的前提下,预计供应市场存在短时增量可能,但不至于达到“堰塞湖”的程度,猪价跌至14.0元/公斤以下概率不大。

本文来自作者[齐志选]投稿,不代表酷展号立场,如若转载,请注明出处:https://iosku.vip/dqbk/2025sop04-17629.html

评论列表(4条)

我是酷展号的签约作者“齐志选”!

希望本篇文章《生猪:持续增重叠加二育滚动补栏 供应后移是否会形成“堰塞湖”》能对你有所帮助!

本站[酷展号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览:...